Convertir Les Chiffre En lettres - Dirhams

Pour faciliter la facturation ou la préparation des paiements par chèque ou par effet

Résultat en lettre est :

.png)

Pour faciliter la facturation ou la préparation des paiements par chèque ou par effet

Exercice 1 :

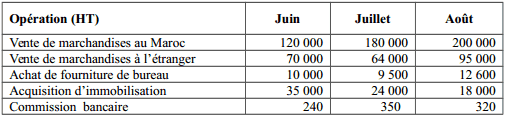

L’entreprise SETAVEX

soumise en matière de TVA à la déclaration mensuelle et au régime des débits.

Vous fournis les informations suivantes :

Travail à faire : Sachant que l’entreprise dispose d’un crédit de TVA au titre du mois

de mai de 15 200 DH.

Calculer la TVA due par la société au titre des mois de

juin, juillet et août.

Exercice 2 :

Les opérations

relatives à la déclaration de la TVA de l’entreprise NAJAH au titre de mois

d’avril, mai et juin sont les suivantes :

Travail à faire : Déterminer le montant de la TVA due pour les trois mois d’avril,

mai et juin 2014 sachant que l’entreprise est soumise :

1er cas : au régime des débits.

2ème cas : au régime des encaissements.

Exercice 3:

CDG capital est une

banque d’investissement installée à Rabat, elle assure la gestion de plusieurs

actifs et sociétés comme filiale. Au titre du mois de mai 2014 CDG capital a

réalisée les opérations suivantes (HT):

Travail à faire : Calculer la TVA due pour le mois de mai 2014 sachant que la société

avait soumise :

1er cas : au régime des encaissements.

2ème cas : au régime des débits.

Exercice 4:

L’entreprise 3M,

assujettie à la TVA, a opté pour le régime de déclaration mensuelle. Elle met à

votre disposition les renseignements suivants sur son chiffre d’affaires :

En mai 2014, 3M a

réalisé les ventes (HT) suivantes :

Au titre du même mois,

elle a réalisée les achats ( CA HT) suivants :

Travail à faire :

1- Calculer le prorata applicable en l’année 2014 ;

2- Déterminer le montant de la TVA due selon le régime

de l’encaissement.

Exercice 5 :

Au titre de 2013 la

société « carrefour market » a réalisé un chiffre d’affaires suivant (HT) :

Au cours du mois de

janvier 2014 la société a réalisé les opérations suivantes (HT) :

Paiement en espèce

d’une facture relative à

l’achat de marchandise d’un montant égale à 26 500 DH.

Autre information :

Travail à faire :

1- Calculer le prorata applicable en 2014

2- Déterminer le montant de la TVA due au titre de janvier 2014 selon le régime

des encaissements,

3- Quelles seraient les régularisations à opérer sachant que le prorata est de:

85,36 en 2014 – 85,36 en 2013 – 79% en 2012 et 92% en 2011

Exercice 6 :

L’entreprise AFIA,

assujettie à la TVA, a opté pour le régime de déclaration mensuelle. Au titre

de mois de juillet 2014 l’entreprise a réalisé les opérations suivantes (HT):

1- Quelles seraient les régularisations à opérer si les proratas réels étaient de : 92% en 2014 – 98 % en 2013 – 95% en 2012 et 85% en 2011

Solution de l’exercice 1:

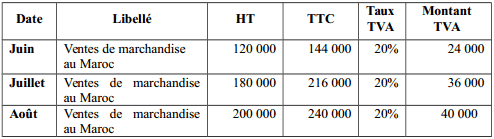

Tableau récapitulatif

de la TVA facturée :

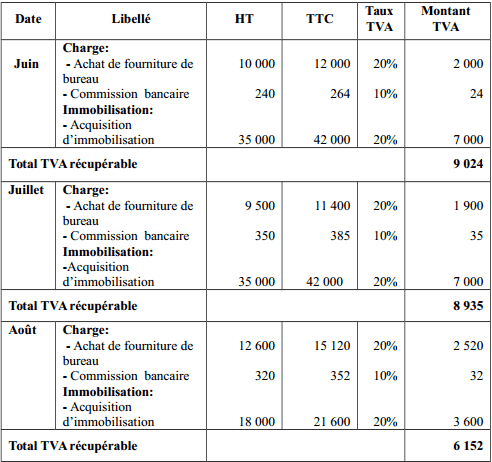

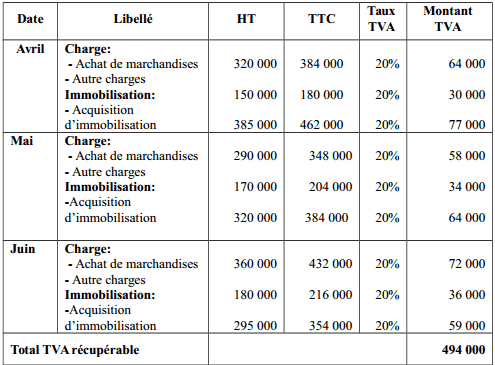

Tableau récapitulatif

de la TVA récupérable :

TVA due (M) = TVA facture (M) – (TVA récupérable sur charges (M) + TVA

récupérable sur immobilisations (M) – Crédit de TVA (M – 1).

TVA due au titre du

moi de juin :

TVA facturée = 24 000 DH.

TVA récupérable = 9 024 DH.

Crédit de TVA en mois de mai = 15 200 DH

TVA due = 24 000 – 9 024 – 15 200

Crédit de TVA = 224 DH à imputer sur le mois de juillet.

TVA due au titre du

moi de juillet :

TVA facturée = 36 000 DH.

TVA récupérable = 8 935 DH.

Crédit de TVA en mois

de juin = 224 DH

TVA due = 36 000 – 8 935 – 224 = 26 841 DH à payer avant le 20 août.

TVA due au titre du moi d’août :

TVA facturée = 40 000 DH.

TVA récupérable = 6 152 DH.

TVA due = 40 000 – 6 152 = 33 848 DH à payer avant le 20 septembre.

Solution de l’exercice 2:

1- Le montant de la

TVA due du deuxième trimestre 2014 (avril, mai et juin).

1er cas : selon le

régime des débits :

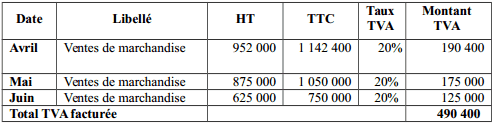

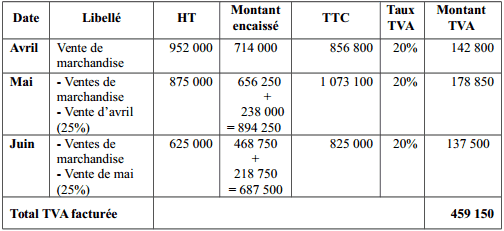

Tableau récapitulatif De la TVA facturée

Tableau récapitulatif

De la TVA récupérable:

TVA facturée = 490 400 DH.

TVA récupérable = 494 000 DH.

TVA due2ème trimestre = 490 400 – 494 000

Crédit de TVA2ème trimestre = 3 600 DH à imputer sur la TVA due du trimestre

suivant.

2ème cas : Selon le

régime des encaissements

Tableau récapitulatif

De la TVA facturée :

TVA facturée = 459 150 DH.

TVA récupérable = 494 000 DH. Après

TVA due 2ème trimestre = 459 150 – 494 000

Crédit de TVA 2ème trimestre = 34 850DH à imputer sur la TVA due du trimestre

suivant.

Solution de l’exercice 3:

1- Calcul de la TVA

due pour le mois de mai 2014 pour les deux régimes

1er cas : Régime des

encaissements

Pour le régime des encaissements, il faut que le montant de la facture soit

effectivement encaissé ou décaissé, selon l’opération, pendant le mois concerné

(mai).

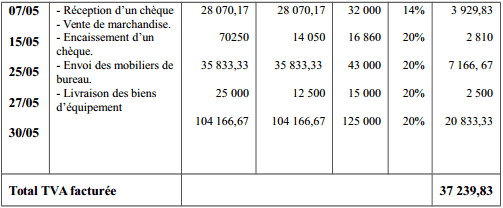

Tableau récapitulatif

De la TVA facturée :

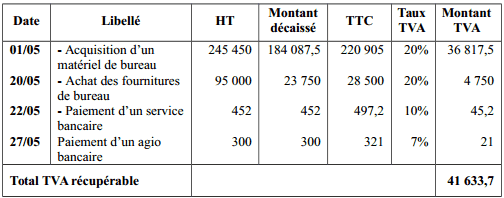

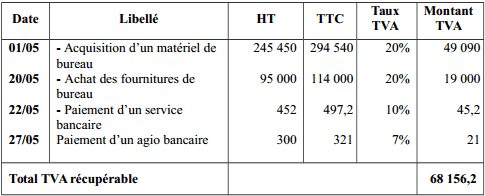

Tableau récapitulatif

De la TVA récupérable :

TVA facturée = 37 239,83 DH.

TAV récupérable = 41 633,7 DH.

TVA due (mai) = 37 239,83 – 41 633,7

Crédit de TVA = 4 393,87 DH à imputer sur la TVA due du mois de juin.

2ème cas : régime des

débits

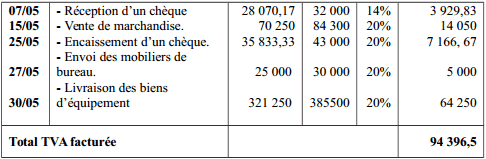

Tableau récapitulatif

de la TVA facturée:

TVA facturée = 94 396,5 DH.

TAV récupérable = 68 156,2 DH.

TVA due (mai) = 94 396,5 – 68 156,2 = 26 240,3 DH.

Solution de l’exercice 4:

Calcul du prorata

applicable en 2014.

Prorata = [(CA imposable TTC + CA exonéré add TTC) / (le numérateur + CA

exonéré sdd + CA hors champs)] × 100%.

Prorata = [(23 270 000

×1,2) + (21 525 000 ×1,2) /53 754 000 + 9 206 250)] × 100%.

Prorata = (53 754 000 / 62 960 250) ×100% := 85,37%.

2- Calcul de la TVA due selon le régime des encaissements.

Tableau récapitulatif de la TVA facturée :

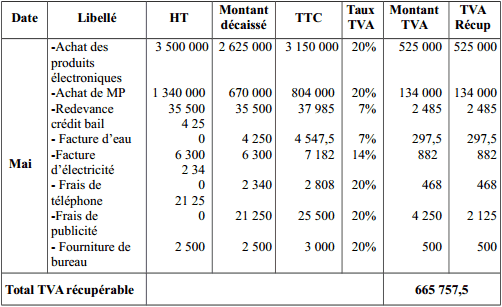

Tableau récapitulatif

de la TVA récupérable :

On a :

TVA facturé : 1 577 325 DH

TVA récupérable : 665 757,5 × 85,37% = 568 357,17 DH

TVA due = 1 577 325 – 568 357,17 = 1 008 967,83 DH

Solution de l’exercice 5:

1- Calcul du prorata

de 2014

Prorata = [(CA imposable TTC + CA exonéré add TTC) / (le numérateur + CA

exonéré sdd + CA hors champs)] × 100%.

Prorata = [(3 452 256 × 1,2) + (2 254 625 × 1,2) / (6 848 257,2 + 548 245 + 625

780)] × 100%.

Prorata = (6 848 257,2 / 8 022 282,2) × 100% = 85,36 %

2- Calcul de la TVA

due au titre de décembre 2014 selon le régime des encaissements,

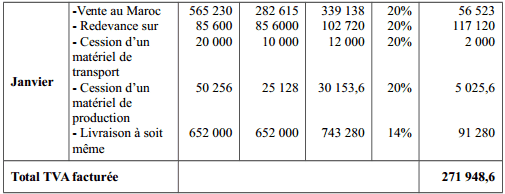

Tableau récapitulatif de la TVA facturée :

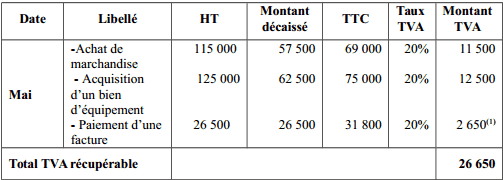

Tableau récapitulatif

de la TVA récupérable:

TVA due (M) = TVA facturee (M) – ( TVA récupérable sur charges (M) + TVA

récupérable sur immobilisations (M) – Crédit de TVA (M – 1).

On a :

TVA facturée = 271 948,6 DH

TVA récupérable = 26 650 × 85,36% = 22 748,44 DH

Donc :

TVA due = 271 948,6 – 22 748,44 = 249 200,16 DH.

3- Les régularisations

à opérer

Deux catégories de régularisation ; une régularisation suite au changement du

prorata et une autre suite à la cession.

Régularisation suite

au changement du prorata :

Matériel de transport acquis en mars 2012 pour 60 000 DH, le prorata augmente

de (85,36 –79) 6,36 points, ce qui donne naissance à une déduction

supplémentaire de :

1/5((60 000/6 × 85,36%) – (60 000 / 6 × 79%))

1/5(8 536 – 7 900) = 127,2 DH

Matériel de production

acquis en 2011 pour 125 460 DH HT, le prorata a baissé de (92 –85,36) 6,64

points, l’entreprise doit reverser la différence :

1/5(125 460 × 92%) – (125 460 × 85,36%)

1/5(115 423,2 – 107 092,65)

TVA à reverser = 1 666,11 DH

Régularisation suite à

la cession.

Le matériel de transport : 3 fractions d’années écoulées entre la date

d’acquisition et la date de cession, l’entreprise va reverser 2 fractions de la

TVA déjà déduite lors de l’achat :

(60 000 / 6 × 79%) × 2/5 = 3 160 DH

Le matériel de

production n’a passé au sein de l’entreprise que 4 ans, l’entreprise doit donc

reverser la TVA de l’année restante (1/5).

(125 460 × 92%) × 1/5 = 23 084,64 DH

Solution de l’exercice 6:

1- Les régularisations

à effectuer

On distingue deux catégories de régularisation ; une régularisation suite au

changement de prorata et une régularisation suite à la cession.

Régularisation suite

au changement de prorata :

Régularisation suite à

la cession.

La baisse progressive des taux de la cotisation minimale entamée par la LF pour l’année 2022, conformément aux orientations de la loi-cadre portant réforme fiscale, la LF 2023 a introduit les mesures suivantes :

La loi n° 69-21 a introduit l’obligation du respect des délais de paiement comme suit :

Une déclaration trimestrielle doit être déposée par voie électronique, avant la fin du mois qui suit la fin de chaque trimestre.

Cette déclaration doit être accompagnée d’un état détaillé des factures dépassant les délais de paiement visés par :

Une amende, appliquée sur le montant non payé dans les délais impartis, à verser au Trésor équivalant à :

Le montant de l’amende exigible est versé spontanément au même temps que la déclaration précitée.

N.B : Les factures litigieuses ayant fait l’objet d’un recours judiciaire ne donnent pas lieu à l’application de l’amende précitée tant que l’affaire n’a pas fait l’objet de jugement. Cependant, une fois le jugement définitif est prononcé, l’amende précitée doit être payée au Trésor. En plus, la loi garantit à la personne morale ou physique, le droit permanent de revendiquer une indemnité en cas de non-respect du délai du paiement des montants dues par le débiteur.

La loi prévoit des sanctions en cas de retard ou de non-dépôt de la déclaration trimestrielle précitée. Il en est de même en cas de non paiement de l’amende.

N.B : Pour toute déclaration incomplète, il est appliqué une amende de 5.000 MAD sur chaque facture manquante ou contradictoire.

|

| Plan comptable PDF |

Auto-entrepreneur plafond de chiffre d'affaire par Client

Auto-entrepreneur sont soumises à l’impôt sur le revenu en appliquant au chiffre d’affaires annuel encaissé

0,5% du chiffre d’affaires encaissé, dont le montant ne dépasse pas 500.000 DH

1% du chiffre d’affaires encaissé dont le montant ne dépasse pas 200.000 DH

Cependant, le PLF 2023 a prévu une rationalisation de l’application du régime fiscal de l’auto-entrepreneur, à travers l’instauration d’une retenue à la source de 30% sur le surplus du chiffre d’affaires annuel des prestataires de services dépassant 50.000 DH, réalisé avec le même client.

Cette limite a été augmentée par la suite à 80.000 DH, dans le cadre de la loi de Finances 2023 (Article 42 bis, CGI2023).

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}